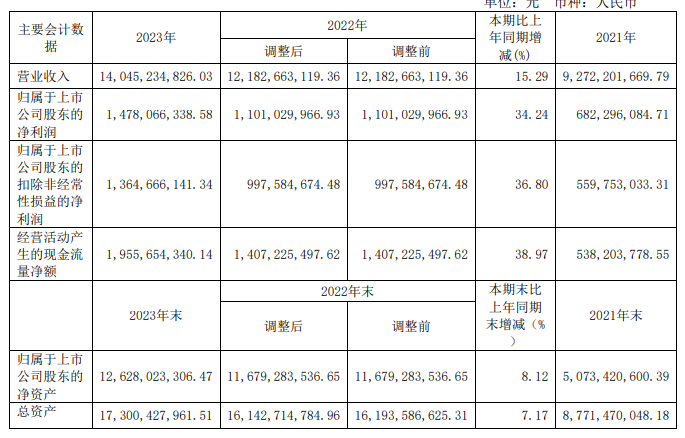

近期,安井食品集团股份有限公司(以下简称“安井食品”、“公司”)发布2023年年度报告。报告期内,报告期内公司实现营业收入140.45亿元,较去年同期121.83亿元,增长15.29%;归属于上市公司股东的净利润14.78亿元,较去年同期11.01亿元,增长34.24%。

业绩增长,安井食品将其归功于传统速冻调制食品和速冻面米制品营业收入稳步增长,产品力、渠道力和品牌力不断提升;公司规模效应持续显现,以及受公司减少促销人员和广告投入、股份支付分摊费用减少、银行存款利息收入增加等因素影响,期间费用比下降带动利润提升;新柳伍并表因素也对本报告期利润增长带来影响。

报告期内,公司经营活动产生的现金流量净额1,955,654,340.14元,同比增长38.97%,主要系报告期内销售商品、提供劳务收到的现金增长较多所致。

报告期内,公司基本每股收益、稀释每股收益、扣除非经常性损益后的基本每股收益同比分别增长29.56%、30.23%、32.39%,主要系报告期内净利润增长所致。

安井食品主要从事速冻调制食品(以速冻鱼糜制品、速冻肉制品为主)和速冻面米制品、速冻菜肴制品等速冻食品的研发、生产和销售,是行业内产品线较为丰富的企业之一。经过多年发展,公司已形成了以华东地区为中心并辐射全国的营销网络,逐步成长为国内具影响力和知名度的速冻食品企业之一。

安井食品主要经营“安井”品牌速冻食品,现有近400个品种,包括:鱼豆腐、鱼籽包、Q鱼板等速冻鱼糜制品;撒尿肉丸、亲亲肠、霞迷饺、火山石烤肠等速冻肉制品;烧麦、手抓饼、牛奶馒头、核桃包、红糖馒头等速冻面米制品;子公司新宏业和新柳伍的小龙虾,全资子公司安井冻品先生的酸菜鱼、藕盒、牛羊肉卷,安井小厨事业部的小酥肉、荷香糯米鸡,以及原有安井品牌旗下的千夜豆腐、蛋饺、虾滑等形成了丰富产品矩阵的速冻菜肴制品。

报告期内,公司营业收入较上年同期增长15.29%,传统速冻调制食品营业收入稳步增长;速冻菜肴制品较上年同期增长29.84%,主要系新柳伍并表及安井小厨系列产品增量所致;农副产品较上年同期增长33.98%,主要系新柳伍并表影响所致;速冻面米制品营业收入较上年同期增长5.40%,主要受商超渠道市场环境影响所致;休闲食品较上年同期下滑55.22%,主要系英国功夫食品公司产品结构调整导致常温休闲食品业务收入下降所致。

报告期内,公司各产品产销量保持同步增长,其中速冻菜肴制品生产量、销售量、库存量同比分别增长29.52%、32.71%、61.12%,期末库存量涨幅较高,主要系销售增长增加库存储备以及季节性收购的产品囤货导致库存增加。

目前各生产基地新增产能的投放计划:2023年投产的广东安井产能将进一步提升。山东安井、洪湖安井将于2024年3月试生产、陆续开始速冻菜肴制品、速冻调制食品等产品投产。公司将启动四川三期10万吨项目建设,计划于2026年第二季度逐步投产运行。预计项目完工日期2028年、安井工业14万吨新项目建设预计计划于2026年第四季度逐步投产运行。

年报中,安井食品提出七项经营计划。其中产能扩张计划提到,2024年,泰州安井三期仓储系统、山东安井一期、辽宁安井三期仓储系统、河南安井三期首期建设以及洪湖安井将分步投入使用。新品推广计划提到将推出“锁鲜装5.0+虾滑系列”的超级爆品和区域爆品集群,同时积极培养火山石烤肠等烤机渠道产品,并列入年度推广重点。设备技改计划提出:进一步推进EDI系统的不断优化及集团化部署,建立以基于PLC化的数据交互为核心,实现多维度管理的信息化闭环系统、追溯模型及考核体系,重点攻关对人工劳作依赖度高的环节的机械化和自动化。

热门评论